Why Today’s Foreclosure Numbers Aren’t a Warning Sign

為什麼今天的法拍數字不是一個警訊

當我們感覺到幾乎所有東西的成本都在上漲時,我們自然會想知道這對房地產市場意味著什麼。有些人甚至質疑是否會有更多房主難以償還抵押貸款,最終導致一波房屋法拍的浪潮。最近的數據顯示,法拍申請數量增加,但不要讓這嚇到你。

如果將最新數據放在背景中,顯然沒有理由認為這是上次房地產崩盤的重演。

這和2008年不一樣

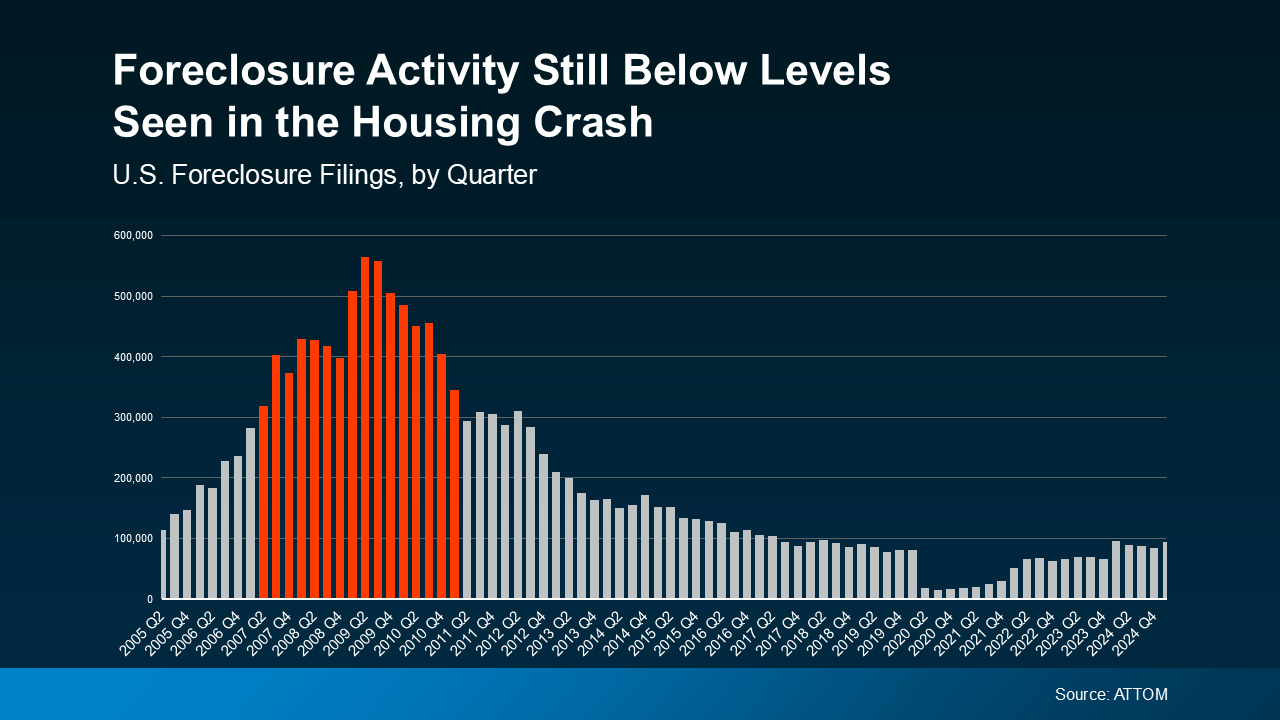

儘管 ATTOM 最新季度報告中顯示法拍申請數量確實有所增加,但仍低於正常水平,且遠低於金融危機期間的水平。如果你把它畫成圖表,就會更容易看清情況。

如果將 2025 年第一季(圖表右側)與 2008 年崩盤前後幾年的情況(紅色顯示)進行比較,很明顯市場處於完全不同的位置(見下圖):

當時,高風險的貸款行為導致房主背負無力承擔的房貸。這引發了一波法拍潮,市場上充斥著不良房產,庫存過剩,導致房價大幅下跌。

如今,貸款標準更加嚴格,大多數房主的財務狀況也更加良好。這就是這次申請數量如此之低的原因。

如果你正在展望 2020 年和 2021 年,並認為我們從那時起就已經取得了進步,那麼你需要了解以下資訊。在那些年裡,有一項暫停令旨在幫助數百萬房主在困難時期避免喪失抵押品贖回權。這就是為什麼幾年前的數字如此之低的原因。

所以不要將今天與那個低谷做比較。如果你看看 2017 年至 2019 年等較為正常的年份,你會發現整體止贖申請數量實際上低於正常水平,而且遠低於金融危機期間的數量。

當然,沒有人願意經歷法拍的過程。最近的成長是令人感動的,因為現實生活受到了影響——我們不要低估這一點。但整體而言,這並不是市場出現問題的訊號。

為什麼我們沒有看到止贖數量大幅增加

這裡還有另一件事可以讓你放心:房主權益。過去幾年,房價大幅上漲。這意味著今天的房主已經建立了堅實的財務緩衝。正如 ATTOM 執行長 Rob Barber 所解釋的那樣:

儘管房價水平仍低於歷史平均水平,但季度成長表明,一些房主可能開始感受到持續經濟挑戰帶來的壓力。不過,許多市場強勁的房屋淨值狀況,將繼續幫助緩衝更大幅的飆升…

基本上,如果某人陷入困境並且無法償還抵押貸款,他們可能可以出售房屋而不是被取消抵押品贖回權。這與 2008 年的情況形成了鮮明對比,當時許多人的債務超過了房屋的價值,他們別無選擇,只能放棄。

不要低估當今大多數房主所擁有的強大資產基礎。正如CJ Patrick Company創辦人兼執行長 Rick Sharga在最近的《富比士》文章中所解釋的那樣:

“...導致當今止贖活動水平相對較低的一個重要因素是,房主(包括那些被止贖的房主)擁有前所未有的房屋淨值。”

总结

即使最近法拍數量增加,但還沒有達到 2008 年金融危機期間的水平。此外,即使成本不斷上升,如今大多數房主的資產狀況仍然強勁得多。

如果您是面臨困難的房主,請與您的抵押貸款提供者聯繫,探討您的選擇。

Categories

Recent Posts