Thinking about an Adjustable-Rate Mortgage? Read This First.

正在考慮可調整利率抵押貸款嗎?請先閱讀此內容

如果您最近一直在尋找房子,那麼您可能已經感受到當今抵押貸款利率的痛苦。正是由於這些利率和不斷上漲的房價,許多購屋者開始探索其他類型的貸款,以使數字發揮作用。有沒有一種選擇越來越受歡迎?可調利率抵押貸款(ARM)。

如果你還記得 2008 年的崩盤,這可能會引起一些擔憂。但別擔心。現今的 ARM 已不再一樣。原因如下。

當時,一些買家在利率調整後獲得了他們無法負擔的貸款。但現在,貸款人更加謹慎,他們會評估如果利率上升,您是否還能負擔得起貸款。因此,不要以為 ARM 的回歸意味著另一次崩潰。目前,這只是表明一些買家在難以負擔的情況下正在尋找創造性的解決方案。

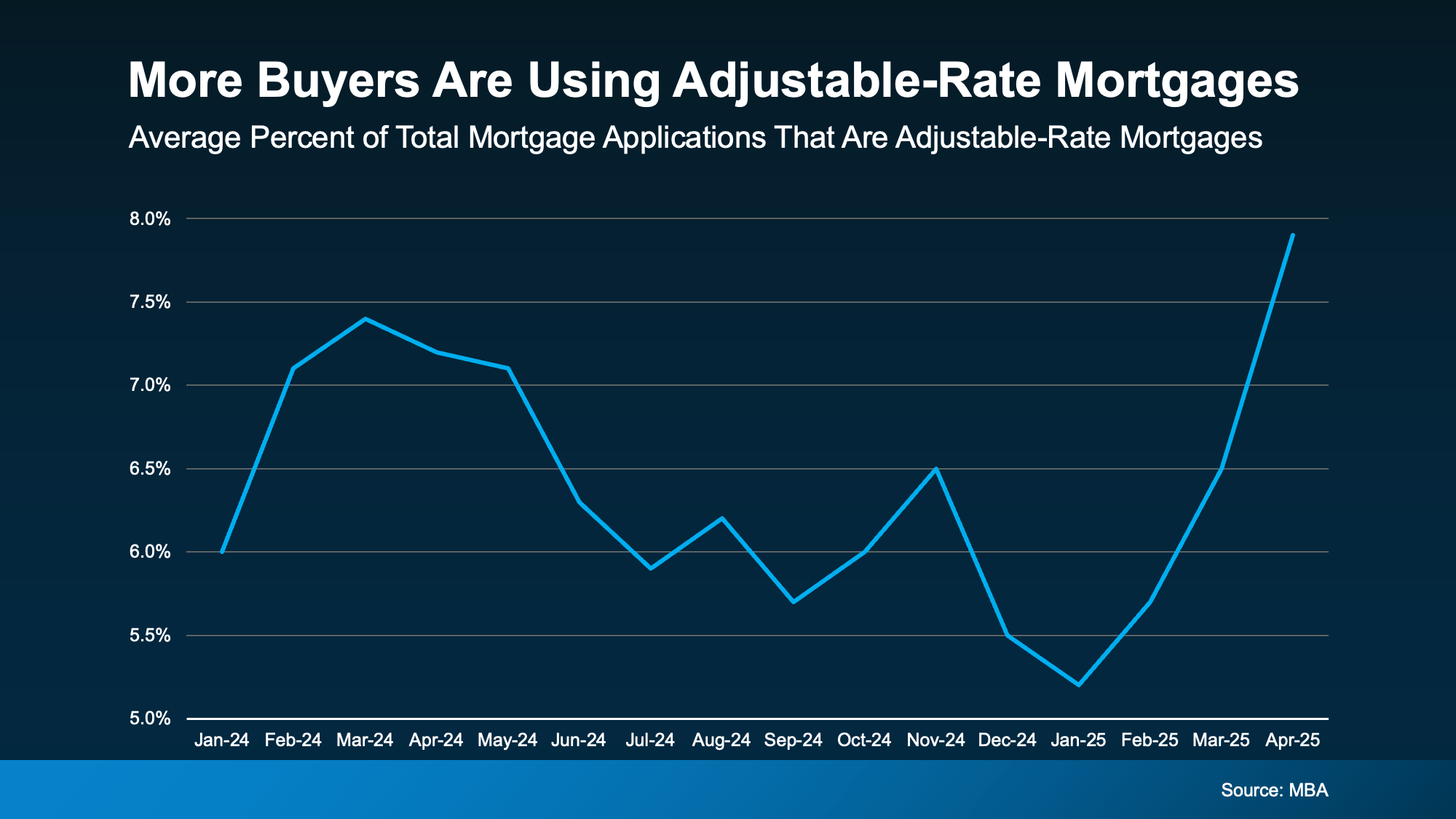

您可以從抵押貸款銀行家協會(MBA) 的數據中看到最近的趨勢。現在越來越多的人選擇 ARM(見下圖):

儘管 ARM 並不適合所有人,但在某些情況下它們確實有好處。

可調利率抵押貸款如何運作

以下是《商業內幕》對固定利率抵押貸款和可調利率抵押貸款之間主要區別的解釋:

固定利率抵押貸款的利率在您貸款期間保持不變。這意味著您的每月還款金額多年來保持不變……可調利率抵押貸款的運作方式則有所不同。在最初幾年,您的利率會保持不變,但之後,利率可能會定期調整。這意味著,如果平均利率上升,您的抵押貸款還款就會增加。如果平均利率下降,您的還款金額就會減少。

當然,稅收或房屋保險等因素仍然會對固定利率貸款產生影響,但抵押貸款支付的基準不會發生太大變化。可調利率抵押貸款的運作方式不同。

ARM 的優點和缺點

以下是一些關於為什麼一些買家重新審視 ARM 的資訊。它們提供了一些相當有吸引力的優勢,例如較低的初始利率。正如《商業內幕》所解釋的:

由於可調利率抵押貸款利率通常低於固定抵押貸款利率,因此在利率高企時,它們可以幫助購屋者找到負擔得起的房子。較低的可調利率抵押貸款利率可以讓你減少每月還款額,或者讓你比固定利率貸款買得起更大的房子。

另一方面,請記住,如果您有 ARM,您的利率將隨著時間而變化。正如《巴倫周刊》所解釋的那樣,以後的成本可能會更高:

可調利率貸款的初始利率較低,但一段時間後會重新計算。如果未來利率下降,或者藉款人在固定利率貸款期限結束前出售房屋,這對借款人來說是一個優勢。但如果借款人繼續持有房屋,利率上升,可能導致更高的成本。

因此,雖然前期節省的費用現在可能有用,但您需要仔細考慮一下,如果在初始利率結束時您仍然住在那所房子裡,會發生什麼情況。儘管預測顯示未來一兩年利率預計將略有下降,但沒有任何預測可以保證。

這就是為什麼必須與您的貸方和財務顧問討論您的所有選擇以及 ARM 是否符合您的財務目標和您對風險的承受能力。

总结

對於合適的買家來說,ARM 可以提供一些巨大的優勢。但它們並不是萬能的。關鍵是要了解它們的工作原理,權衡利弊,並仔細考慮它們是否適合您的財務狀況。這就是為什麼您在做出任何決定之前都需要與值得信賴的貸方和財務顧問交談。

Categories

Recent Posts